Il valore della connessione

Il valore dell’interazione tra cliente e consulente finanziario ai tempi del coronavirus… e non solo.

Articolo di IlSole24Ore | Aprile 2020

Adesso la discussione è monotematica e ruota sulla gestione dell’emotività dei clienti preoccupati dalla discesa dei mercati finanziari per l’emergenza coronavirus. Ma quali sono gli argomenti che vengono in genere trattati durante le occasioni di contatto tra consulente finanziario e cliente? Inoltre nei loro ricordi permangono le medesime rappresentazioni? E ancora: le attese e le aspettative dei clienti coincidono con il percepito dei consulenti finanziari? In altre parole, cosa si attende realmente il cliente dal professionista che lo segue?

Le domande poste sopra sono un estratto dei quesiti dell’indagine “Conoscenze e abilità finanziarie: strumenti di delega o controllo?” – frutto della collaborazione del gruppo di lavoro composto da Nadia Linciano e Paola Soccorso (Centro Studi Consob), Joe Capobianco (ex Direttore generale Ocf), Massimo Caratelli (Professore associato presso il Dipartimento di Economia aziendale dell’Università Roma Tre) e Nicola Ronchetti (Finer) – rivolti a due campioni paralleli (200 consulenti finanziari e 600 loro clienti), in modo da rilevare e analizzare anche eventuali differenze di risposta. L’esplorazione degli esiti di queste domande ha consentito di determinare alcune aree di valore dell’interazione cliente-consulente finanziario.

La memoria sui temi affrontati, al di là di piccole differenze percentuali, ricorre negli intervistati piuttosto uniforme in termini di pesi e tempistiche. Le eccezioni, cioè gli argomenti che non risultano ugualmente percepiti dalle due tipologie di interlocutori, appaiono però molto significative.

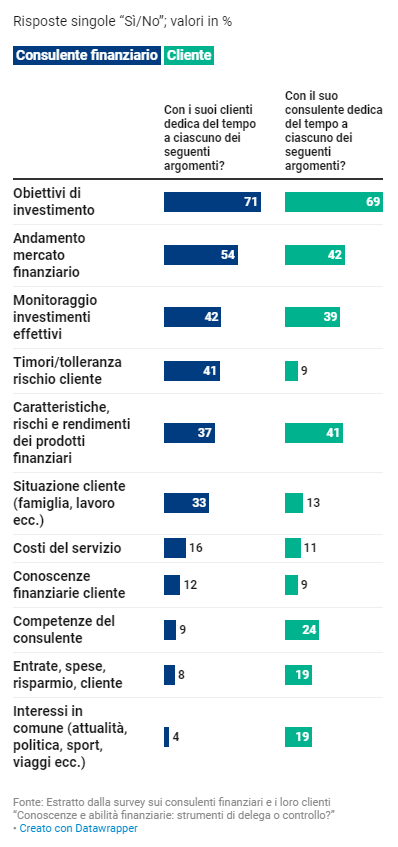

Un esempio è quando è stato chiesto agli intervistati se – interagendo con la propria controparte – dedicassero, o meno, del tempo a una serie di tematiche.

Non sorprende la positiva polarizzazione delle risposte nella parte alta del grafico, ovvero sugli obiettivi di investimento, l’andamento dei mercati, le caratteristiche dei prodotti finanziari (compreso l’esame dei profili di rischio e rendimento) e il monitoraggio periodico delle scelte di impiego effettuate.

Attenzione alle differenze, però, si diceva all’inizio. Al contempo infatti, in base a quanto emerge dal grafico, risulterebbe che si discuta poco – sempre durante le occasioni di contatto – di costi del servizio e, soprattutto, di conoscenze finanziarie degli assistiti.

Analizziamo le distonie dalle diverse prospettive dei consulenti finanziari e dei clienti.

Il campione dei consulenti:

I consulenti finanziari ritengono di soffermarsi con la clientela (sovrastimando) su:

• timori e tolleranza al rischio (nel 41% dei casi)

• aggiornamento del profilo personale, familiare e professionale (secondo il 33% delle risposte).

Potrebbe definirsi curiosa l’evidente distonia che affiora osservando come invece i clienti restituiscano una rappresentazione contraddistinta da appena il 9% delle menzioni relative alla voce “timori/tolleranza” e solo il 13% relative all’aggiornamento del profilo.

I clienti sembrano pertanto sottostimare lo sforzo profuso dai professionisti per registrare e rielaborare i dati condivisi su tolleranza al rischio e situazione familiare; questioni peraltro che ci si attende vengano affrontate periodicamente in presenza di rapporti stabili, come sono quelli che tra consulenti e cliente, che contraddistinguono la presente indagine (con un’età media del rapporto superiore ai cinque anni per il 66% della clientela intervistata). Guardando allo specchio si ha la sensazione che, soprattutto valutando i riscontri dell’intera ricerca, i consulenti possano non rendersi conto di un tema (o problema?) di consapevolezza da parte della clientela dei procedimenti di investimento: la suggestione è che, nel percepito della maggioranza dei clienti, la scelta (e il monitoraggio) degli investimenti avvenga per il tramite di meccanismi già noti, rodati e cristallizzati, tali da non richiedere una periodica e ampia manutenzione quanto piuttosto un ciclico aggiornamento attraverso informazioni fresche su obiettivi di investimento, andamento dei mercati e caratteristiche dei prodotti.

Il campione dei clienti:

Secondo i clienti giocano un ruolo di sostegno al colloquio tra i due interpreti del rapporto:

• le competenze del consulente (ne è convinto un cliente su quattro ma solo un consulente su 10);

• gli interessi in comune (con il 19% delle segnalazioni del campione dei clienti).

Tale richiamo suggerisce che la condivisione di interessi e attività possa essere un efficace strumento per alimentare l’empatia percepita nel legame professionale, eppure solo un professionista su 25 sembra esserne consapevole.

Una ulteriore riflessione merita il peso piuttosto basso attribuito dal cliente (la percentuale si ferma al 19%) e decisamente irrisorio per il consulente (con solo l’8% delle menzioni intercettate), alla voce “entrate, spese, risparmio”. Il rischio è quello di un presidio debole, nella programmazione delle scelte di investimento, dell’analisi dei flussi finanziari che contraddistinguono la clientela, il cui studio consente di quantificare non solo le opportunità di nuovi impieghi ma anche di protezione per il cliente dalle perdite, rappresentando la terna “entrate, spese, risparmio” una misura efficace della sostenibilità finanziaria delle raccomandazioni ricevute.

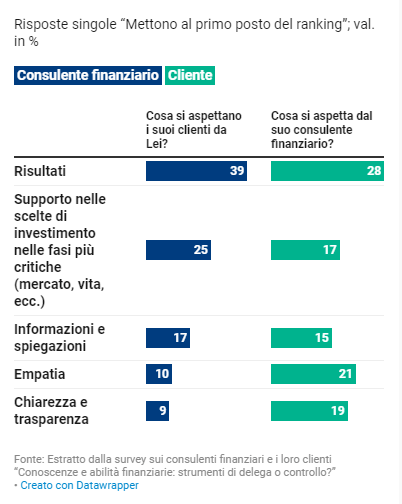

Inoltre l’indagine ha voluto accertare quali fossero le finalità dell’interazione cliente-consulente, ossia cosa di fatto chiedessero i clienti ai propri consulenti finanziari, a giudizio dei due gruppi intervistati. In particolare, i partecipanti allo studio sono stati invitati a ordinare per importanza decrescente le cinque voci richiamate nella parte centrale del grafico 2, il quale per semplicità si concentra sulle segnalazioni concernenti il termine designato al primo posto del ranking (su una scala da 1 a 5).

Il grafico si contraddistingue per una pronunciata convergenza delle risposte rilasciate da consulenti e clienti degli stessi, con due sole evidenti eccezioni, statisticamente significative.

Le attese riguardano prima di tutto le performance nella gestione dei portafogli affidati, per entrambi i gruppi di intervistati. Emerge tuttavia chiaramente come siano proprio i consulenti finanziari a ritenere che gli obiettivi di rendimento occupino un posto rilevante nella testa dei loro clienti, oltrepassando la sensibilità degli stessi investitori.

Sintomatiche sono le percentuali attribuite alle attese di conseguimento di risultati: il 39% ipotizzato dai professionisti contro il 28% dichiarato dai loro clienti. Anche per i clienti dunque la performance è distintiva del servizio, ma non rappresenta l’unica componente delle aspettative. Sembra che una parte rilevante di professionisti debba completare un percorso di consapevolezza e un conseguente salto di qualità verso la piena coscienza del ruolo di consulenti patrimoniali.

In base alle risposte raccolte, nelle aspettative, gioca peraltro un ruolo comprimario il “supporto … nelle fasi più critiche”, come l’attuale pandemia. Al contempo, risulta discriminante per la clientela la capacità del professionista di ingenerare fiducia, “empatia” con il proprio cliente, così come nel condurre un rapporto ispirato a “chiarezza e trasparenza” (con i termini testé citati che intercettano rispettivamente il 21% e 19% delle segnalazioni dei clienti, contro il 10% e 9% di quelle proposte dai consulenti). Comprensibilmente, nell’immaginario della clientela, “empatia”, “chiarezza e trasparenza” rappresentano idonei strumenti per esercitare un’attività di controllo sul rapporto finanziario.

Non si può non evidenziare come tale conclusione risulti peraltro quasi aderente alla definizione di consulenza che dà il legislatore della MiFID II all’art. 24, paragrafo 1: «Gli Stati membri prescrivono che le imprese di investimento, quando prestano servizi di investimento o, se del caso, servizi accessori ai clienti, agiscano in modo onesto, equo e professionale, per servire al meglio gli interessi dei loro clienti e che esse rispettino in particolare i principi di cui al presente articolo e all’articolo 25».

Di primo impatto incuriosisce invece che a “informazioni e spiegazioni” venga assegnato un peso accessorio nelle aspettative degli intervistati, soprattutto nell’ottica dei clienti (che le riconoscono il minor numero di consensi, rispetto agli altri item elencati nel grafico sopra esposto). In realtà tale riscontro, in primo luogo, supporta ancora una volta l’ipotesi interpretativa illustrata all’inizio che ritiene circoscritta la condivisione tra le parti del processo di investimento. In secondo luogo, tale riscontro suggerisce che la clientela ritenga funzionale un controllo della relazione esercitato prevalentemente attraverso un checkup del rapporto condotto una tantum, che apprezzi proprio la predisposizione del professionista a trasferirsi idealmente nella situazione del cliente (empatia), al fine di curarne gli interessi, nonché l’attitudine a essere facilmente intellegibile, schietto e sincero nelle interazioni (chiarezza e trasparenza).

Risulta chiaro che l’evidenza di eventuali distonie nei rapporti tra consulenti finanziari e loro clienti dovrebbe comportare un’ulteriore sensibilizzazione degli intermediari ad operare verso un accrescimento della qualità del dialogo e della consapevolezza tra le parti. A maggior ragione in contesti di comunicazione obbligatoriamente a distanza.

* Docente della Business School dell’Università Alma Mater di Bologna

** Professore associato presso il Dipartimento di Economia aziendale dell’Università Roma Tre

Fonte articolo: https://www.ilsole24ore.com/art/il-valore-dell-interazione-cliente-e-consulente-finanziario-tempi-coronavirus-e-non-solo-ADSx00K?refresh_ce=1